Verschillende analisten en media berichtten deze week over de mogelijke stijging van de gasprijs later dit jaar, misschien wel tot de recordhoogtes van 2022. Waarom worden deze voorspellingen nu gedaan en welke factoren liggen daaraan ten grondslag? Tegelijkertijd is het verhaal breder dan alleen de prijs van gas. Ook de leveringszekerheid, (on)afhankelijkheid, en klimaatimpact van onze energievoorziening spelen een rol. Hieronder drie lessen voor 2023 uit ontwikkelingen op gasmarkt van afgelopen jaar.

1. Reken niet op dezelfde meevallers als in 2022

Het verloop van de gasprijs in 2022 was grillig; van recordhoogtes halverwege het jaar en vervolgens weer een scherpe daling naar het einde van het jaar. Momenteel ligt de gasprijs nog steeds laag, op het niveau van vóór 2022 (zie hieronder). Voorspellen van deze prijs is lastig. Terugkijken en oorzaken aanwijzen is makkelijker. Het International Energy Agency (IEA) bracht deze week twee rapporten uit (zie hier en hier) waarin het instituut terugblikt. Russisch gas dat uit de markt verdwijnt, creëert schaarste en door schaarste stijgen de prijzen. Echter, in het najaar vielen de dominostenen juist allemaal dezelfde (gunstige) kant op om de prijzen te laten zakken.

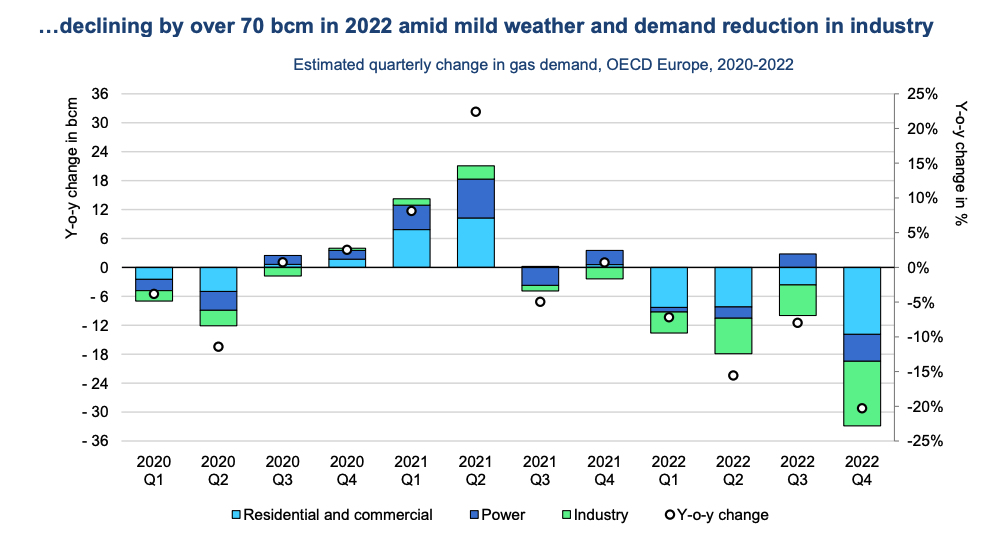

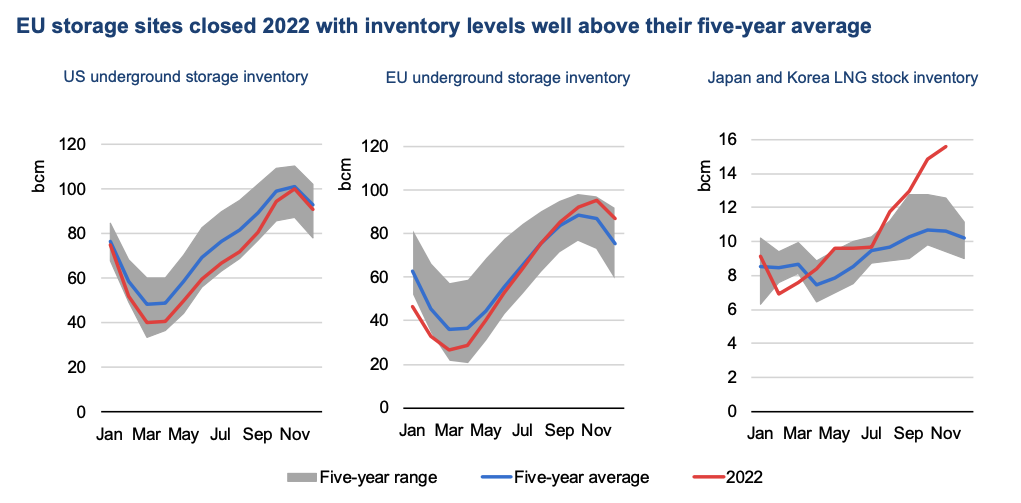

Zo bespaarden Europese huishoudens en bedrijven veel meer energie dan verwacht (zie hieronder). Ook gasvoorraden werden onverwacht sneller en meer gevuld (zie hieronder). Daarbij was de winter over het geheel een stuk milder in Europa, waardoor minder gas nodig was dan andere jaren. En omdat China nog grotendeels in lockdown zat, was daar de vraag naar energie relatief laag en kon dat aanbod naar Europese landen. Vier factoren die de vraag reduceerden en het aanbod stabiel hield, oftewel een dalende prijs. Het is onwaarschijnlijk dat ze opnieuw allemaal ‘gunstig’ uitvallen.

2. Kies voor de lange termijn, niet alleen voor de ‘LNG quick fix'

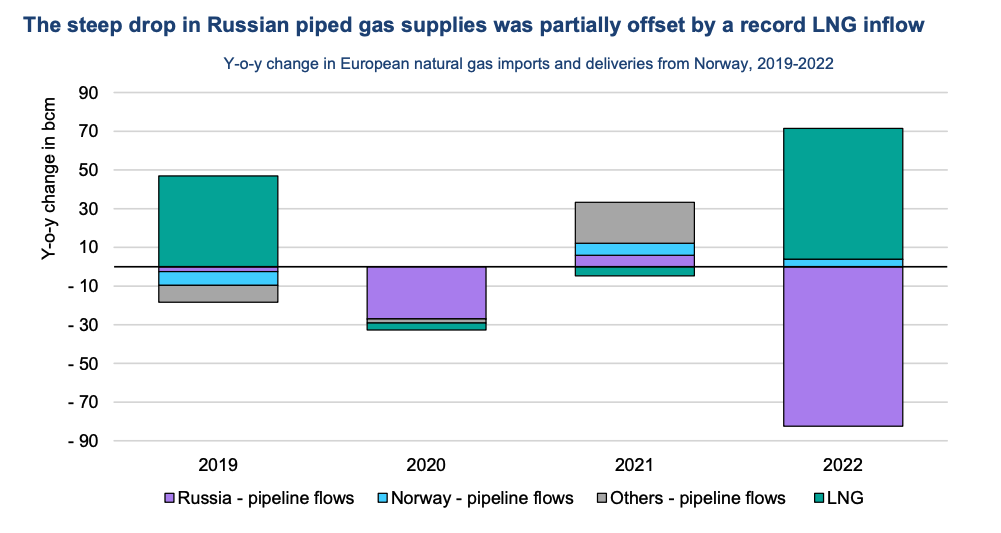

Dezelfde factoren uit 2022 gaan een rol spelen in 2023. Energiebesparing blijft de beste remedie, maar de vraag is hoeveel ruimte daar nog voor is. Mensen hebben de thermostaat al laag staan en de industrie heeft het laaghangende fruit wat betreft energie-efficiëntie al geplukt. De onvoorspelbaarheid van het weer spreekt voor zich. Voor de overige factoren werd LNG vaak bestempeld als de ‘silver bullet’. Zo is het (gasvormige) gas uit de Russische pijpleidingen vrijwel helemaal vervangen door LNG uit voornamelijk de Verenigde Staten (zie hieronder). En waar China normaal gesproken een grote importeur van LNG is, stokte de vraag daar door tegenvallende economische groei.

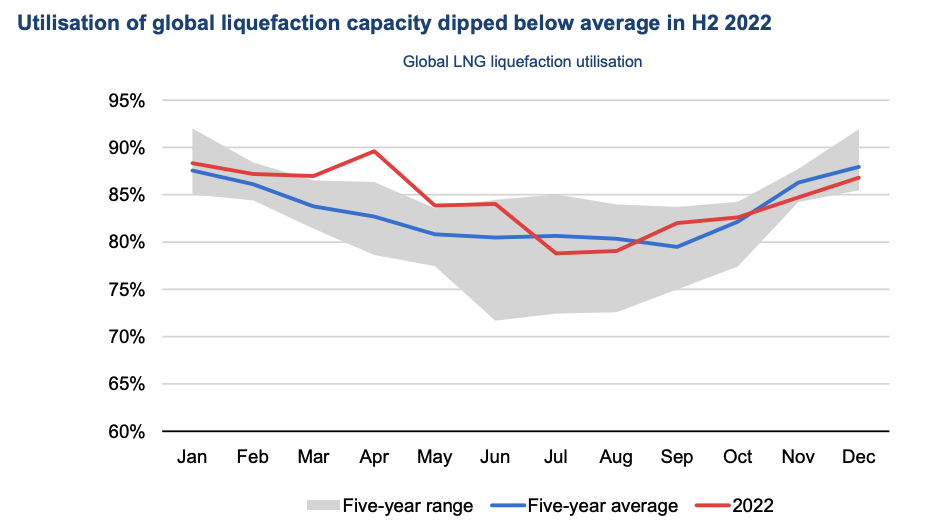

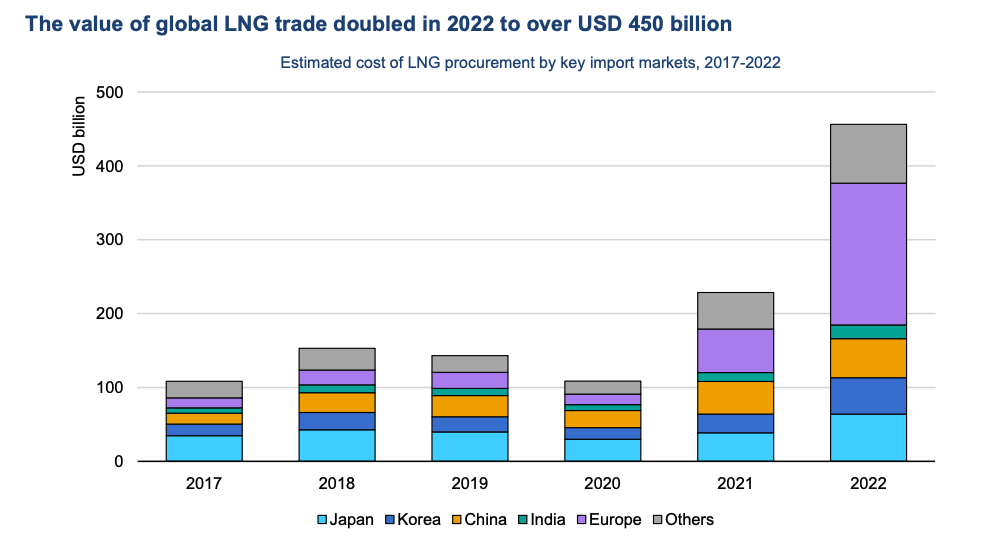

Alleen is LNG geen kraan die zomaar opengedraaid kan worden, en zijn de gevolgen van de productie en transport van LNG slechter voor het klimaat (daarover meer in deel 2 van dit tweeluik). De productie zit al aardig richting maximaal en grote, nieuwe productiemogelijkheden komen er niet bij op korte termijn door onzekerheid op lange termijn. Afgelopen jaar werd duidelijk hoe dat effect heeft op de prijs. De hoeveelheid aan LNG op de wereldmarkt was niet hoger dan normaal, maar de omzet was wel dubbel zo hoog (zie hieronder).

Nu China het zero-Covid beleid losgelaten heeft en de economie zich daar weer herstelt, zijn zij de bepalende factor op de LNG-markt. Het nieuwe, gezamenlijke Europese inkoopbeleid versterkt diens positie, maar dat is geen zekerheid voor een gunstige prijs. Kortom, er zijn veel kapers op de kust voor het beperkte LNG-aanbod, wat zorgt voor onzekerheid over de beschikbaarheid van gas. Dat kan leiden tot een prijsstijging.

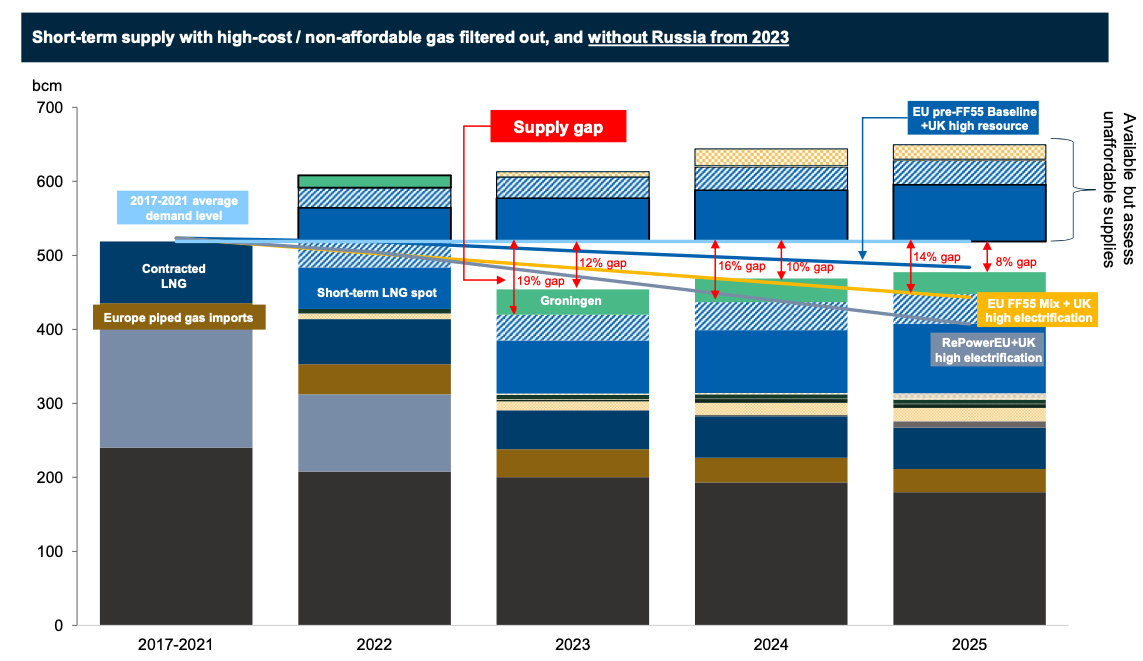

Het is dus niet ondenkbaar dat we in de winter van 2023/24 hoge gasprijzen gaan zien, en misschien zelfs tekorten. IEA ziet al signalen daarvan in de eerste maanden van 2023, maar ook het Rystad-onderzoek uit medio 2022 voorzag al dat het tot 2026 zou duren voordat het gat dat Russisch gas achterlaat gecompenseerd zou worden (zie hieronder). Het is begrijpelijk dat het kabinet tijd nodig heeft om alternatieven te zoeken voor het Russisch gas, dat voor de oorlog in Oekraïne een derde van de totale import behelsde. Het afgelopen jaar werd flink geld uitgetrokken om het tekort snel aan te vullen met LNG-import, maar dat is geen beleid voor de langere termijn.

3. Beperk de effecten op klimaat en armere landen

Voor een rijk land als Nederland zijn die prijzen tot op zekere hoogte te betalen, maar de gasmarkt is een wereldwijde markt. Afgelopen jaar werd ook al zichtbaar hoe armere landen niet konden concurreren en ’hun’ LNG dus naar bijvoorbeeld Europa ging. Dit zorgde voor tekorten (en stroomuitval) in landen als Pakistan, Bangladesh, Sri Lanka, Thailand en India. Los van het kúnnen kopen van LNG, is het de vraag of een land als Nederland het moet wíllen.

Daar komt bij dat LNG (uit de Verenigde Staten of Qatar) een van meest vervuilende vormen van aardgas is. Recent onderzoek van TNO en CE Delft laat zien dat de CO2-uitstoot van de winning en productie van LNG tot zes keer zo hoog is als aardgas uit de Noordzee. En dan zijn de effecten op het milieu waar dat schaliegas gewonnen wordt nog niet meegenomen. Gaswinning op de Noordzee mag dan niet populair zijn, maar in het grotere plaatje is het de minder schadelijke keuze.

Conclusie

De gasmarkt blijft complex en moeilijk te voorspellen. Wel zijn er waardevolle lessen te trekken uit het zeer ongewone jaar 2022, die niet vergeten mogen worden. Energie besparen blijft belangrijk, ondanks dat de gevoelde urgentie nu lager kan zijn door het prijsplafond en lage gasprijzen. Daarnaast moet de Nederlandse gasproductie van de kleine velden en op de Noordzee niet verder beperkt worden, maar juist sneller gaan. Dat is gelukkig ook het doel van het Versnellingsplan van staatssecretaris Vijlbrief.

Dat er in 2022 vooral op de korte termijn besluiten genomen zijn, is begrijpelijk, maar krapte op de gasmarkt blijft komende jaren bestaan. Dit vraagt om oplossingen voor de lange termijn. Voor VVD-kamerlid Silvio Erkens gaat het kabinet niet snel genoeg, daarom kondigde hij aan in februari aan een wetsvoorstel te werken. Met dat wetsvoorstel wil hij zorgen voor minder energieafhankelijkheid in Nederland, bijvoorbeeld door eigen productie van Noordzeegas te blijven stimuleren. Dat maakt Nederland minder kwetsbaar, maar het is bijvoorbeeld ook gunstiger voor het klimaat.

Hoe tegenstrijdig het ook mag klinken; nu gaswinning is de juiste route naar de klimaatdoelen van 2050. De lessen uit 2022 laten zien dat er behoefte is aan zo'n heldere langetermijnvisie.