Elk kwartaal publiceert het IEA een Gas Market Report, waarin het een overzicht geeft van ontwikkelingen op de wereldwijde gasmarkt. Voor Q3 was deze onderdeel van het jaarlijkse Global Gas Security rapport; met dus de focus op leveringszekerheid. Niet alle ontwikkelingen op de wereldmarkt zijn even relevant voor de Nederlandse aardgassector, daarom zetten we de vijf belangrijkste lessen op een rij.

1. De markt was stabieler doordat er minder vraag was

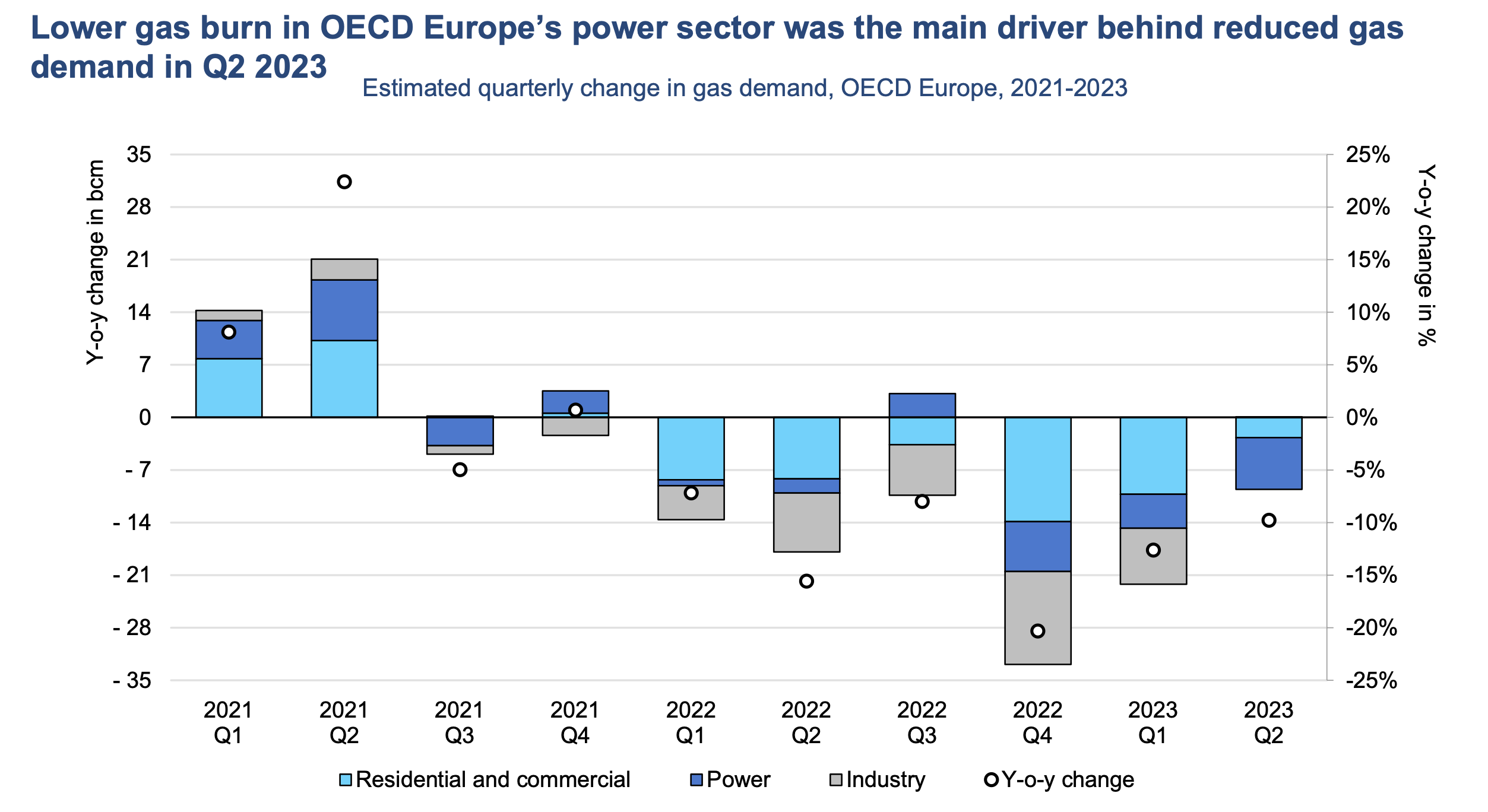

Het begin van 2023 stond in het teken van herbalanceren na een tumultueus 2022. Met name de redelijk stabiele prijs leek erop te wijzen dat de situatie met het ontbreken van Russisch gas onder controle was. Maar dat tekort is zeker niet weg, daarvoor was er te weinig toename aan daadwerkelijke LNG-import. Ook Europese en Chinese gasproductie groeide niet genoeg, of daalde zelfs in Nederland (flink). De stabiliteit kwam uit een sterke reductie in vraag naar aardgas door consumenten in Q1 en in Q2 door industrie en stroomproductie. Zie ook hieronder.

De les? Je zou kunnen zeggen dat het ‘mee’ zat, of in ieder geval moeten we realiseren dat deze mindere vraag niet een langdurige oplossing is voor een stabiele markt. Er zijn namelijk genoeg redenen waardoor die vraag snel weer kan toenemen, voordat het Russische gas gecompenseerd is. Denk bijvoorbeeld aan ontwikkelingen rondom gasproductie in Finland of Israël. Daarom de volgende les...

2. De aankomende winter(s) blijven toch écht onzeker

Het IEA verwacht nog dat de vraag in de rest van 2023 niet veel zal toenemen, maar de grote onbekende is het weer aankomende winter. Ja, opslagen zijn goed gevuld, maar als Russisch gas volledig stopt (op 1 oktober), is er gewoonweg nog niet genoeg aanbod. Dat moet voornamelijk komen uit LNG-import, maar die groei gaat langzaam. Extra productie kost tijd, het transport (op zee) duurt lang en er zijn (nu nog) niet genoeg contracten afgesloten. De hoeveelheid gas die een koude winter vraagt, is simpelweg te groot om op te vangen. We schreven er al eerder over:

De les? Niet op onze lauweren rusten nu de prijs laag of stabiel lijkt, plus het weer mild is. Het enige dat op korte termijn gedaan kan worden is om (straks) opnieuw spaarzaam te zijn met gebruik van aardgas, door consument, industrie en overheid. Pas later biedt LNG een alternatief. Daarover gesproken...

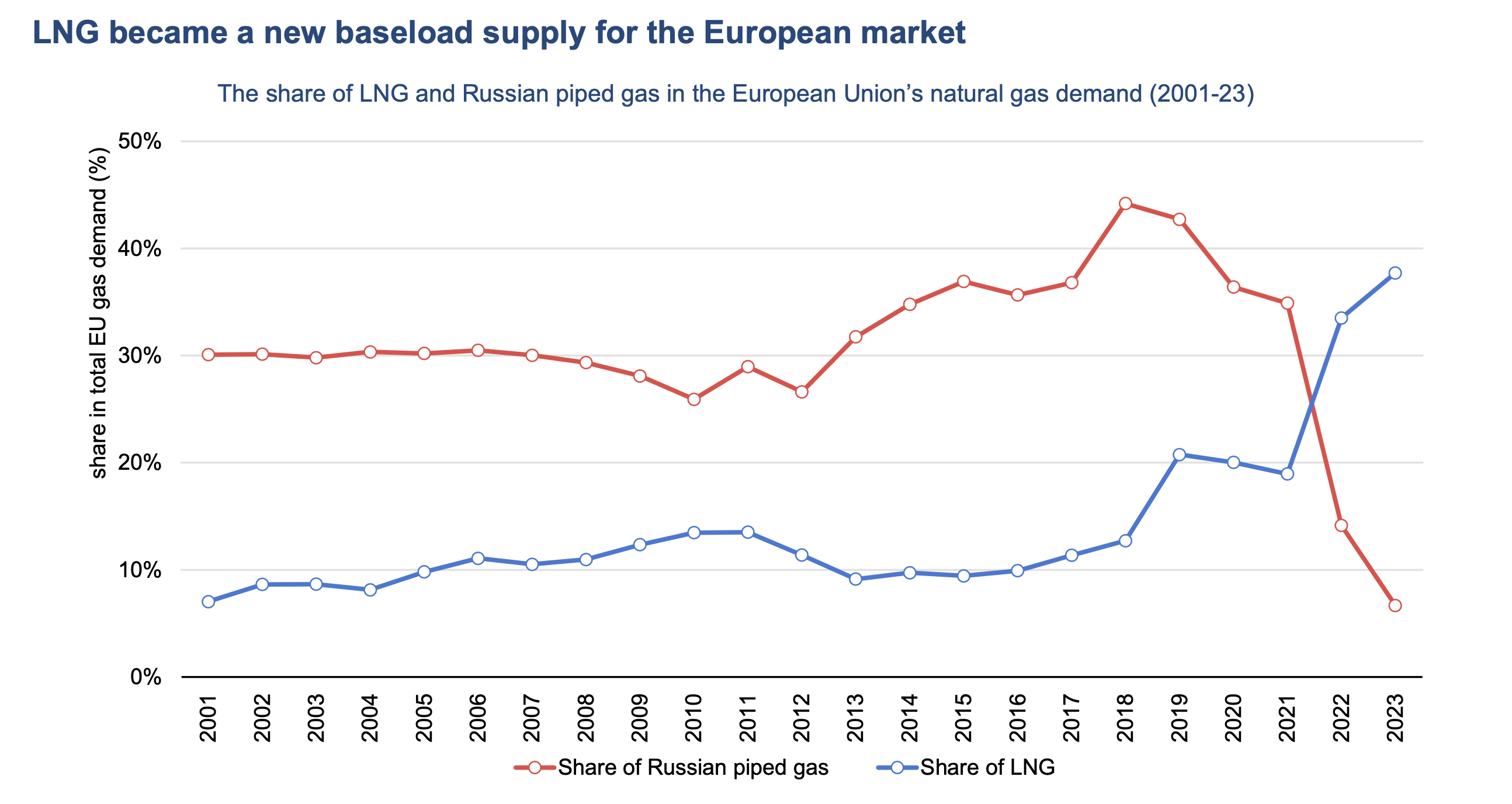

3. LNG is snel cruciaal geworden, ook in Nederland

Gasvormig gas uit Rusland besloeg voor de crisis in Oekraïne zo’n 40% van het aanbod in Europa, LNG zo’n 10%. Tegenwoordig is het andersom; in 2023 is het bijna 40% LNG en iets meer dan 5% Russisch gas. Ook in Nederland is 35-40% van alle invoer tegenwoordig LNG, tegenover iets meer dan 10% in 2021 en daarvoor. Let wel; Nederland voert ook veel uit en slaat veel op. Het aandeel van het gebruik is daardoor anders. Kern blijft dat LNG een significant grote rol heeft en gaat houden in de leveringszekerheid door toenemende contracten, met name met de VS.

De les? Vooruitgang boeken op het fossiele gebruik in Nederland is complexer dan alleen te kijken naar gasverbruik. Leveringszekerheid, betaalbaarheid en duurzaamheid zijn communicerende vaten. Zo heeft LNG een veel grotere CO2-voetafdruk dan (Nederlands) gasvormig gas. Tegenwoordig speelt draagvlak ook mee, want blijkbaar is de verschuiving naar LNG makkelijker te realiseren dan productie opschalen. Daar komt bij dat veel meer importeren ons veel afhankelijker maakt van wat er op het wereldtoneel speelt. En dus...

4. De blik moet meer naar de wereldmarkt

Toen Nederland zichzelf nog aardig voorzag in de vraag naar aardgas (vooral vóór 2018), waren ontwikkelingen in de wereldwijde markt niet zo relevant. Tegenwoordig is dat zeker wel het geval, doordat we zoveel importeren. Denk aan: de economische situatie in China, LNG-behoeftes in de VS en Azië, stakingen bij LNG-productiefaciliteiten, onderhoud aan installaties in Noorwegen, etc. Daardoor moet de blik meer naar buiten en minder naar binnen. Iets dat voorzitter Gerda Verburg ook aanhaalde toen ze bij BNR pleitte voor meer overleg en samenwerking, in plaats van elkaar bestrijden:

De les? Staar je niet blind op individuele onderdelen in de klimaatdiscussie. Kijk bijvoorbeeld naar de zaak-Porthos. Er was protest tegen de aanleg vanwege stikstofbeleid, maar in het grotere plaatje is CCS ontzettend belangrijk voor de klimaatdoelen. Sterke nog, Nederland kan door zijn aardgashistorie hier een significante rol spelen, ook voor de rest van Europa. Interne strijd vertraagd en helpt niet klimaatdoelen te behalen. Daarnaast verliezen we uit het oog wat wél goed gaat in de Nederland aardgassector, want...

5. Internationaal doet de aardgassector in Nederland veel goed

Het IEA heeft deze keer speciale aandacht voor ‘low emissions gas’; het decarboniseren van aardgas (of dus waterstofgas) is cruciaal volgens het instituut om tot netto-nul te komen in 2050. Nederland wordt daar ook enkele keren genoemd en het is goed om daarbij stil te staan. Bijvoorbeeld Hystock, die een rol speelt in de opslag van waterstof. En ook hier wordt gerefereerd aan de noodzaak van CC(U)S, waar Nederland uitermate geschikt voor is.

Lees hier het artikel: "CCS en de EU: Nederland koploper CCS?"

De les? We moeten niet vergeten hoe de Nederlandse aardgassector bijdraagt aan de energietransitie. Om dat te behouden, moet het voor deze bedrijven aantrekkelijk zijn om in Nederland te blijven. Een stabiel investeringsklimaat zou hoog op de agenda moeten staan van het nieuwe kabinet.